2. 【卓创塑料】已实现“搜一搜”功能,大家可在下方的对话框中输入任何您想关注的产品,即可有免费资讯共享

3.【卓创塑料】公众号底部【资讯】版块,点击【塑料资讯】,更精彩内容等您品鉴。

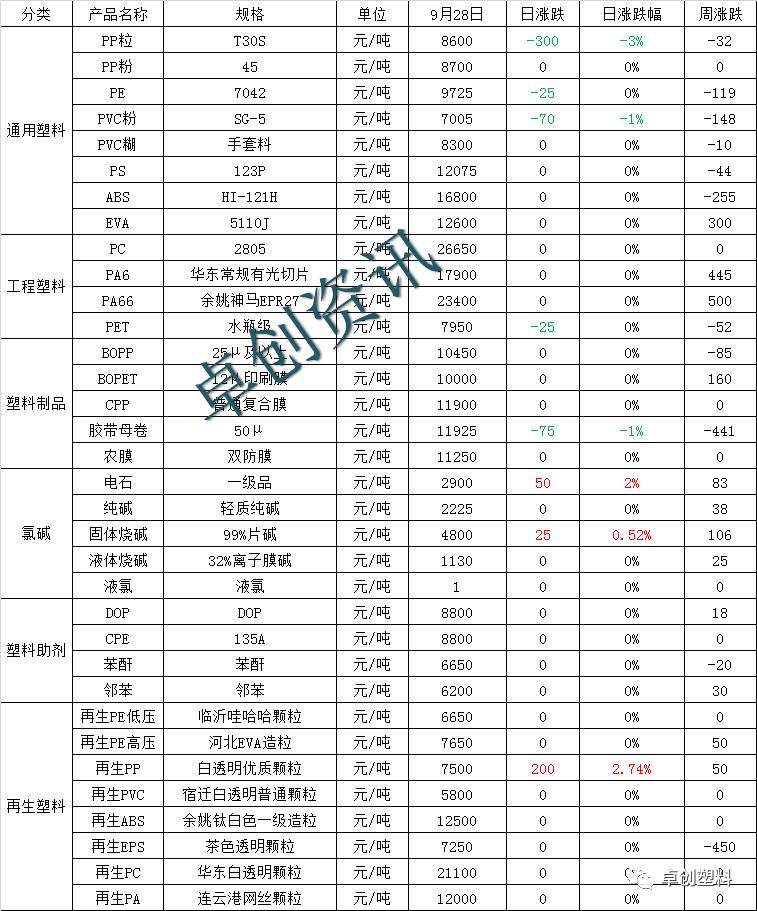

本周国内聚丙烯市场止跌反弹,与上周预期基本一致。 以余姚市场绍兴三圆T30S为例,周均价在8720元/吨,环比上周跌1.02%。周初部分石化降价,贸易商随之低出。下游企业陆续为十一长假备货,市场出货速度加快,石化仓库存储下降。在期货止跌反弹的带动下,市场低价货源减少,主流价格小幅上涨。临近周末,下游备货结束,市场成交转淡。期货冲高回落,市场报价出现小幅松动。

预测:在石化库存大量积累,货源供应量继续增加,下游需求难以明显放大的情况下,市场供求矛盾将有所放大。受此影响,预计节后市场将呈现窄幅震荡后回落走势,回落100-200元/吨。以华东市场为例,拉丝主流报价在8500-8700元/吨。建议业者加强对石化企业销售政策、下游实际的需求情况、聚丙烯期货及国际原油的关注力度。

本周聚乙烯市场行情报价涨跌频繁。周初石化延续前期跌势,市场缺乏支撑,原料价格小跌。虽然周二期货走强提振市场,部分石化调涨,支撑部分现货价格走高,但利好支撑力度有限,加之周中后期货大跌,加重业者看空情绪,现货市场延续弱势。周内下游工厂节前逢低补仓,但整体出货速度一般。当前线元/吨左右;高压主流价格在10150-10600元/吨,环比变化不大;低压各品种价格部分走软,幅度在50-100元/吨不等。

预测:上游方面,原油市场近期对聚乙烯市场影响有限。今日期货下跌走势以及伴随节前工厂适量备货,业者心态较为谨慎。下周正值国庆小长假,节后归来,首先从整体供应来看,伴随假期库存累积,以及对中下旬的进口到港预期,现货市场总体供应量依然充足,另外需关注宁煤装置节后动态。需求市场来看,刚需支撑存在,但节后短期内补货量预计有限。另外需谨慎关注期货市场套保力量。整体看来,节后市场窄幅调整为主,先抑后扬概率较大,LLDPE价格9400-10150元/吨。

本周国内市场EVA价格部分上扬,符合我们上周的预测。本周扬巴、联泓、宁波台塑出厂价继续调涨,加之部分美金价格走高,EVA贸易商纷纷跟涨报盘。终端工厂需求谨慎,按需采购为主,储备意向不足,实盘成交稀少。截止目前,国产发泡料报11600-12600元/吨,进口料在11800-12800元/吨。

预测:国庆归来,EVA市场多空交织,预计价格或延续震荡整理态势为主,建议商家重视石化价格策略对市场的进一步指引。发泡料价格或在11600-12800元/吨。

本周,聚酯瓶片价格缓步下跌。上周五,伴随着原料的下跌,聚酯瓶片企业也多下调50-100元/吨,市场主流重心拉低,周初,乙二醇跌势依旧,聚酯瓶片企业心态偏空,加之需求面呈现转弱迹象,多数工厂多抢在节前多接订单,加之个别工厂资金偏紧,部分工厂让利销售,市场主流重心阴跌下滑,下游大厂多逢低吸纳。截至周四下午收盘,华东地区水瓶料实际商谈重心在7900-8000元/吨自提,周均价至7995元/吨自提,环比跌0.68%,同比上涨23.47%。

预测:PTA现货市场流动性偏紧,存一定上涨可能,但受需求提升有限抑制,涨幅有限,乙二醇库存累计,基本面略显暗淡,其有小幅下滑空间;而对于聚酯瓶片而言,将逐步进入需求淡季,下游也多在节前备货,节后采购量或减少。综合而言,预计节后聚酯瓶片市场或呈现偏弱格局,不排除有阴跌可能。

本周胶带母卷市场走势与卓创资讯预测略有出入,胶带母卷主流市场行情报价走跌。50μ胶带母卷华东主流11650元/吨,较上一交易日低50元/吨,环比低850元/吨,同比高2600元/吨;山东地区11500-11900元/吨;华北地区11700-12600元/吨;东北地区12000元/吨;福建地区12300-12600元/吨;华南未含增值税0.57-0.62元/平方米。本周BOPP震荡走势,丙烯酸丁酯商谈横盘暂稳;临近月末,市场观望气氛浓郁,用户补仓节奏不跃。

预测:本周胶带母卷小幅下调,商谈成交。下周在国庆假期中,母卷厂家报价不变。国庆长假归来,油价带给国内商品市场的指引较为有限。原料方面,BOPP等待PP方面进一步调盘动作,膜价或暂延续稳定;丙烯酸丁酯市场消息面欠缺,市价持稳为主。节后,胶带市场用户或观望为主,刚需采购.卓创预计,近期胶带母卷市实单让利成交为主,静待市场需求配合,价格波动11500-12100元/吨。

本周内缠绕膜市场报盘下跌300-400元/吨,当前价格参考:手用缠绕膜10000-13300元/吨,机用缠绕膜11000-13800元/吨,实盘维持一单一谈。本周内原料市场整体走势偏弱,市场成交气氛偏淡,缠绕膜成本端支撑不足,下游需求支撑有限,导致膜价下滑。缠绕膜厂家谨慎观望原料走势,“金九银十”需求旺季下,终端补仓节奏平缓,订单尚可,交货为主。

预测:十一长假来临,原料方面波动有限,今日期货大跌,节后上涨乏力。缠绕膜成本端反弹动力不足,缠绕膜失去成本支撑,下游需求跟进较缓,十一期间及节后市场成交量预计有限。卓创预计节后缠绕膜受原料方面指引更明显,综合看来,卓创预计下周缠绕膜或将继续窄幅下调,手用缠绕膜维持在价格维持窄调,手用缠绕膜维持在10000-13300元/吨,机用缠绕膜维持在11000-13800元/吨。