据计算,制浆造纸及纸制品全职业2022年完结纸浆、纸及纸板和纸制品产值算计28391万吨,同比添加1.32%;其间:纸及纸板产值12425万吨,较上年添加2.64%;纸浆产值8587万吨,较上年添加5.01%;纸制品产值7379万吨,较上年添加-4.65%;全职业经营收入完结1.52万亿元,同比添加0.44%;完成总赢利621亿元,同比添加-29.79%。

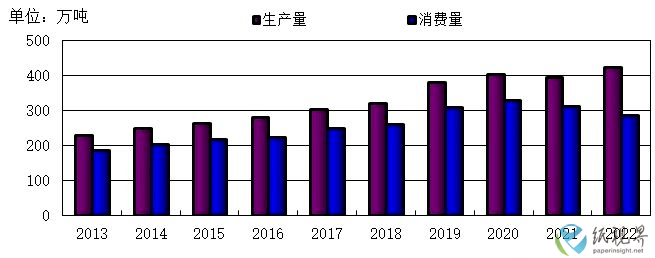

据我国造纸协会查询资料,2022年全国纸及纸板出产企业约2500家,全国纸及纸板出产值12425万吨,较上年添加2.64%。消费量12403万吨,较上年添加-1.94%,人均年消费量为87.84千克(14.12亿人)。2013~2022年,纸及纸板出产值年均添加率2.32%,消费量年均添加率2.67%(见图1、表1)。

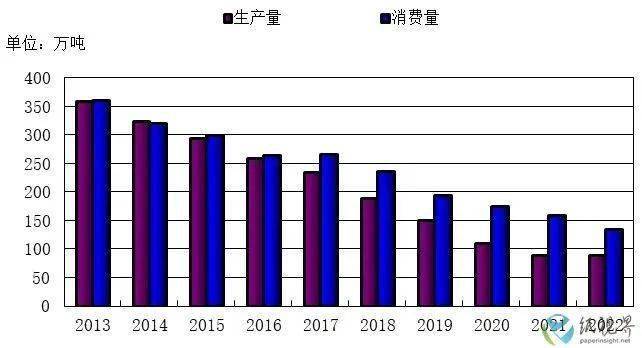

2022年新闻纸出产值90万吨,与上年相等;消费量135万吨,较上年添加-15.63%。2013~2022年出产值年均添加率-14.28%,消费量年均添加率-10.38%。

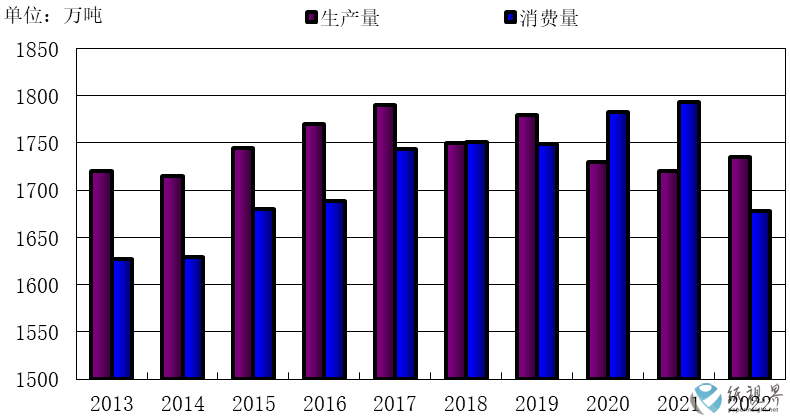

2022年未涂布印刷书写纸出产值1735万吨,较上年添加0.87%;消费量1678万吨,较上年添加-6.41%。2013~2022年出产值年均添加率0.1%,消费量年均添加率0.34%。

2022年涂布印刷纸出产值650万吨,较上年添加2.36%;消费量500万吨,较上年添加-14.24%。2013~2022年出产值年均添加率-1.86%,消费量年均添加率-2.41%。

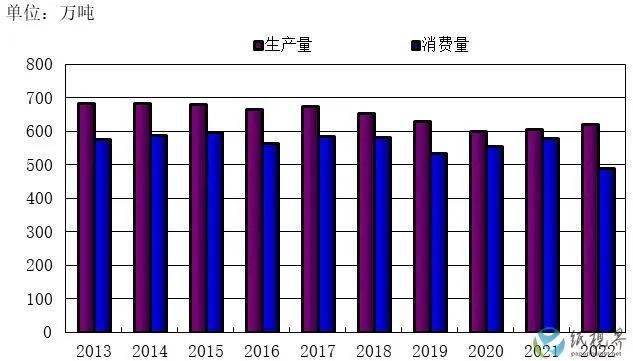

2022年铜版纸出产值620万吨,较上年添加2.48%;消费量491万吨,较上年添加-15.20%。2013~2022年出产值年均添加率-1.10%,消费量年均添加率-1.78%。

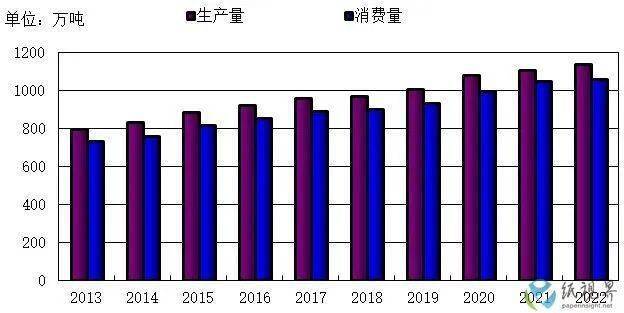

2022年日子用纸出产值1135万吨,较上年添加2.71%;消费量1059万吨,较上年添加1.24%。2013~2022年出产值年均添加率4.04%,消费量年均添加率4.16%。

2022年包装用纸出产值730万吨,较上年添加2.10%;消费量731万吨,较上年添加1.25%。2013~2022年出产值年均添加率1.56%,消费量年均添加率1.31%。

2022年白纸板出产值1590万吨,较上年添加4.26%;消费量1379万吨,较上年添加-3.36%。2013~2022年出产值年均添加率1.75%,消费量年均添加率0.57%。

2022年涂布白纸板出产值1510万吨,较上年添加4.50%;消费量1299万吨,较上年添加-3.49%。2013~2022年出产值年均添加率1.59%,消费量年均添加率0.35%。

2022年箱纸板出产值2810万吨,较上年添加0.18%;消费量3159万吨,较上年添加-1.16%。2013~2022年出产值年均添加率3.62%,消费量年均添加率4.61%。

2022年瓦楞原纸出产值2770万吨,较上年添加3.17%;消费量3010万吨,较上年添加1.11%。2013~2022年出产值年均添加率3.60%,消费量年均添加率4.57%。

2022年特种纸及纸板出产值425万吨,较上年添加7.59%;消费量287万吨,较上年添加-8.01%。2013~2022年出产值年均添加率7.06%,消费量年均添加率4.81%。

据计算2561家造纸出产企业,2022年1~12月经营收入8899亿元;工业添加值增速0.20%;产制品存货479亿元,同比添加12.17%;总赢利336亿元,同比添加-37.54%;财物算计11196亿元,同比添加2.80%;财物负债率57.64%;负债总金额6453亿元,同比添加0.27%;在计算的2561家造纸出产企业中,亏损企业有770家,占30.07%。

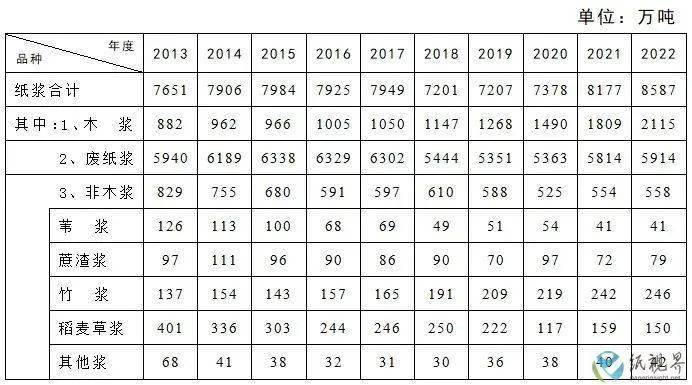

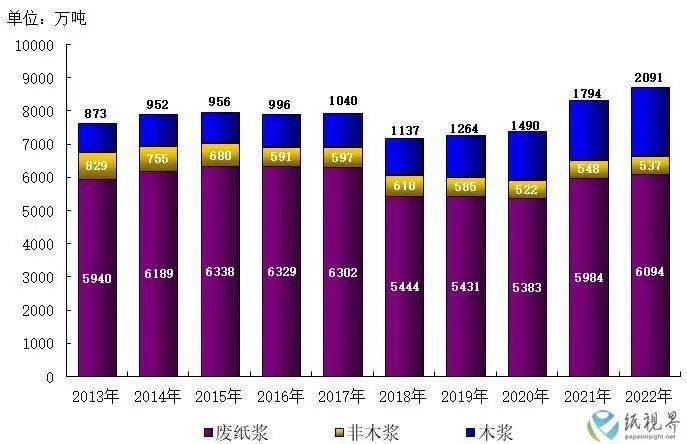

据我国造纸协会查询资料,2022年全国纸浆出产总量8587万吨,较上年添加5.01%。其间:木浆2115万吨,较上年添加16.92%;废纸浆5914万吨,较上年添加1.72%;非木浆558万吨,较上年添加0.72%(见表2)。

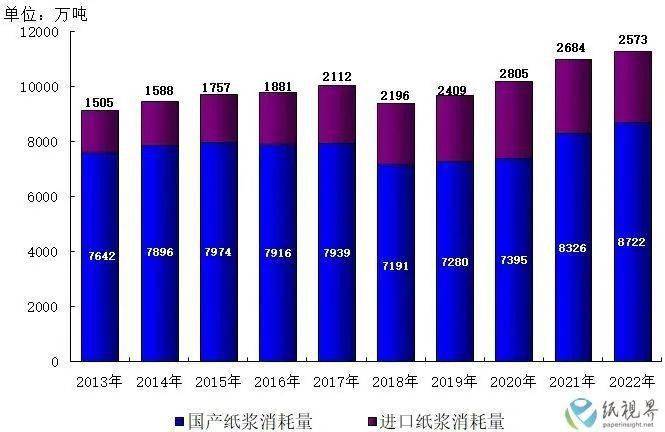

2022年全国纸浆耗费总量11295万吨,较上年添加2.59%。木浆4328万吨,占纸浆耗费总量38%,其间进口木浆占20%、国产木浆占18%;废纸浆6430万吨,占纸浆耗费总量57%,其间:进口废纸浆占3%、用国内废纸制浆占54%;非木浆537万吨,占纸浆耗费总量5%(见表3-1、图16、图17)。

*¹2021年进口纸浆2969万吨,扣除非造纸用浆和非木浆,实践进口木浆耗费量2357万吨。

*²2022年进口纸浆2916万吨,扣除非造纸用浆和非木浆,实践进口木浆耗费量2237万吨。

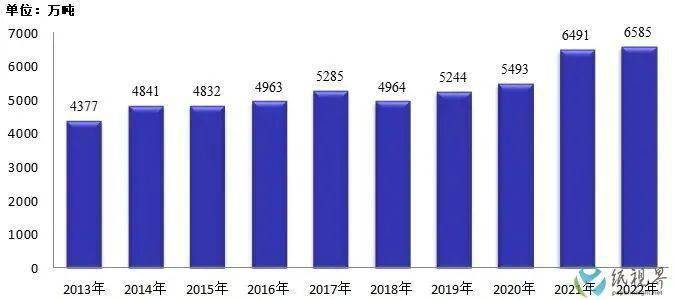

2022年使用国内收回废纸总量6585万吨,较上年添加1.45%,废纸收回率53.1%,废纸使用率53.5%,2013~2022年国内废纸收回量年均添加率4.64%(见表3-2、图18)。

据计算,2022年全国规划以上纸制品出产企业4727家,出产值7379万吨,较上年添加-4.65%;消费量6897万吨,较上年添加-5.89%;进口量16万吨,出口量498万吨。2013~2022年,纸制品出产值年均添加率3.69%,消费量年均添加率3.45%(见图19)。

2022年纸及纸板进口836万吨,较上年添加-23.30%;纸浆进口2964万吨,较上年添加-2.88%;废纸进口57万吨,较上年添加5.56%;纸制品进口16万吨,较上年添加-42.86%。

2022年进口纸及纸板、纸浆、废纸、纸制品算计3873万吨,较上年添加-8.31%,用汇298.89亿美元,较上年添加0.82%。进口纸及纸板平均价格为732.69美元/吨,较上年平均价格添加5.35%;进口纸浆平均价格为766.35美元/吨,较上年平均价格添加13.45%;进口废纸平均价格为237.82美元/吨,较上年平均价格添加-3.43%(见表4)。

2022年纸及纸板出口858万吨,较上年添加56.86%;纸浆出口26.68万吨,较上年添加73.02%;废纸出口0.03万吨,较上年添加-75.00%;纸制品出口498万吨,较上年添加13.70%。

2022年出口纸及纸板、纸浆、废纸、纸制品算计1382.71万吨,较上年添加38.20%,创汇346.50亿美元,较上年添加30.60%。出口纸及纸板平均价格为1567.03美元/吨,较上年平均价格添加-4.86%;出口纸浆平均价格为1563.66美元/吨,较上年平均价格添加27.70%(见表5)。

*¹2021年进口纸浆2969万吨,还有83万吨“进口废纸浆”计入“其他纸及纸板”相关税号,实践进口纸浆3052万吨。

*²2021年进口“其他纸及纸板”122万吨,其间有83万吨为“进口废纸浆”,实践进口“其他纸及纸板”39万吨。

*³2022年进口纸浆2916万吨,还有48万吨“进口废纸浆”计入“其他纸及纸板”相关税号,实践进口纸浆2964万吨。

*⁴2022年进口“其他纸及纸板”74万吨,其间有48万吨为“进口废纸浆”,实践进口“其他纸及纸板”26万吨。

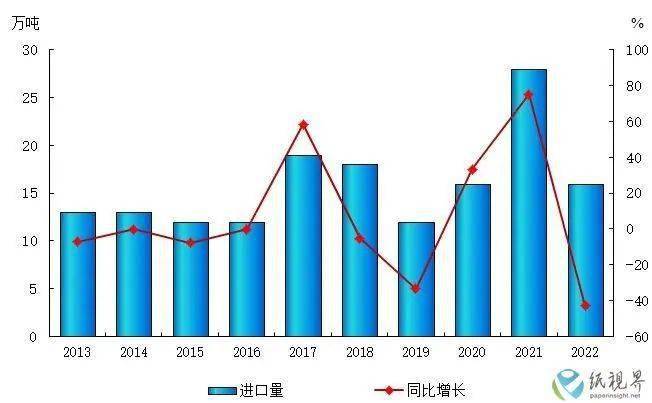

1、2022年纸制品进口量16万吨,较上年削减12万吨,同比添加-42.86%(见图33)。

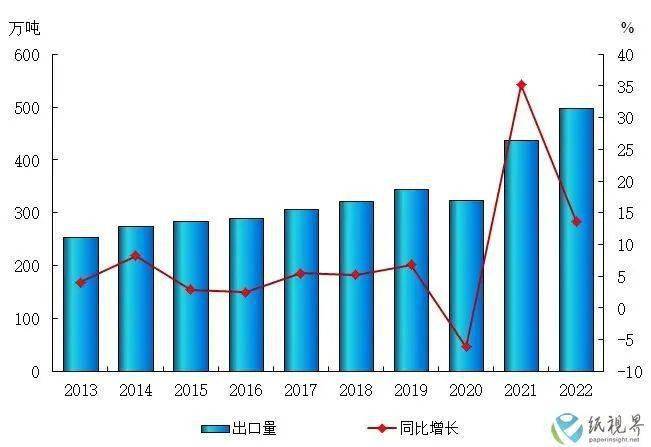

2、2022年纸制品出口量498万吨,较上年添加60万吨,同比添加13.70%(见图34)。

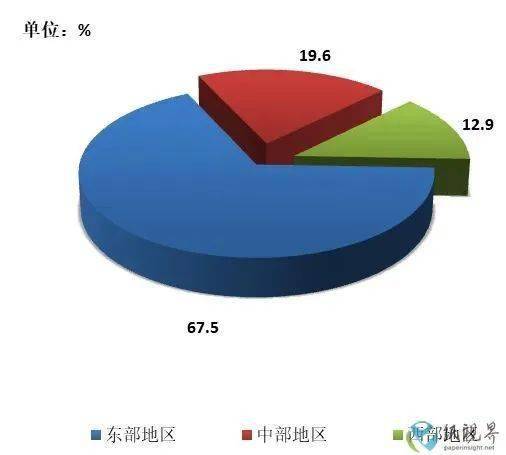

依据我国造纸协会查询资料,2022年我国东部地区11个省(区、市),纸及纸板产值占全国纸及纸板产值份额为67.5%;中部地区8个省(区)份额占19.6%;西部地区12个省(区、市)份额占12.9%(见表6、图35)。

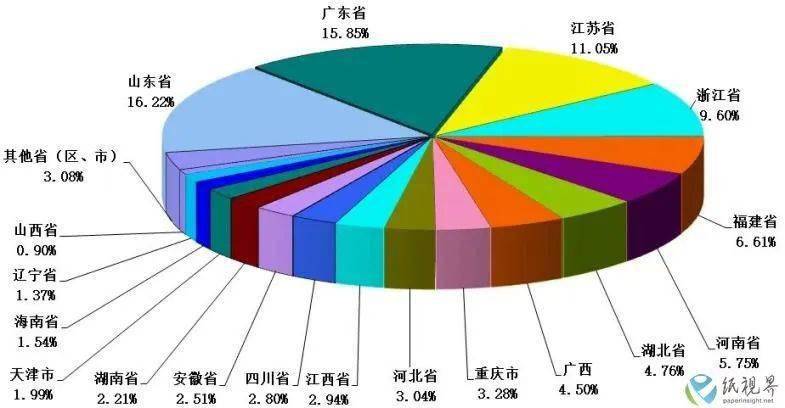

2022年山东省、广东省、江苏省、浙江省、福建省、河南省、湖北省、广西壮族自治区、重庆市、河北省、江西省、四川省、安徽省、湖南省、天津市、海南省、辽宁省和山西省18个省(区、市)纸及纸板产值超越100万吨,产值算计12043万吨,占全国纸及纸板总产值的96.92%(见表7、图36)。

2022年是我国造纸业自2008年全球金融危机以来阅历的最困难一年。全职业经受了需求缩短、供应冲击、预期转弱等多重压力,叠加原辅资料和动力价格上涨及“新冠”疫情重复带来的超预期等要素的冲击,使得造纸企业成本上升,经济效益一会儿就下降。尽管出产经营困难增多,但通过造纸全职业不懈的尽力,攻坚克难,克服了上述许多坏因,多措并重,完成了出产值平稳略增,保证了纸张商品市场供应。